Elegir en qué proyectos conviene invertir es una decisión estratégica que debe tomarse en base a datos objetivos. En este artículo exploramos el problema de la subjetividad y analizamos la solución que permite a la dirección tomar decisiones basadas en su plan de negocio, de forma rigurosa y transparente.

El problema

En negocios donde la fuente de ingresos proviene de realizar proyectos para clientes, es sencillo decidir cuáles son los que hay que poner en marcha: basta con elegir los de mayor rentabilidad. O todos, si se dispone de recursos suficientes. Sin embargo, los proyectos internos, como los de transformación, no suelen ofrecer un criterio tan directo pues su valor al negocio es menos evidente y, con frecuencia, más subjetivo de prever.

Que el valor previsto sea subjetivo, no significa que sus efectos no vayan a ser reales. Significa que los beneficios son difíciles de predecir y que las decisiones de invertir pueden estar basadas en percepciones. Este es un reto que las direcciones de organizaciones han tratado abordar desde siempre. El recurso más utilizado como solución ha sido el del “caso de negocio”, que exige a los promotores expresar la rentabilidad o aportación de valor de su iniciativa en términos medibles, ya sea en aumento de ventas o en reducción de costes.

La principal dificultad que presenta el caso de negocio utilizado por sí solo es el factor humano: un impulsor de una iniciativa tiene una fuerte motivación para dar cifras positivas que demuestren que su idea es rentable. Es deseable contar con intraemprendedores motivados, pero es esencial validar sus cifras a través proceso de homogeneización y objetivación.

La segunda dificultad de pedir rentabilidad prevista a proyectos internos surge con que cada promotor tiene una visión limitada a su área de competencia, defendiendo su parcela sin considerar la visión de conjunto. A su vez, la dirección considera estos casos de negocio como si hubieran sido generados con los mismos criterios, lo que no suele ser el caso: cada promotor aplica con diferente grado de ingenio los datos a la misma plantilla. El problema a resolver pues, consiste en conocer de forma objetiva qué iniciativas aportarán más valor al negocio cuando los proyectos entreguen sus beneficios esperados.

El enfoque

Cuando se trata de valor, no siempre es posible aplicar un criterio puramente financiero a través de previsiones de rentabilidad de los proyectos de forma aislada y comparándolas después entre sí.

- La aportación de valor de un proyecto al plan estratégico puede ser más amplio que la rentabilidad, incluso en el supuesto de que los ahorros o ganancias se hayan calculado de forma realista. Por ejemplo, un proyecto de automatización de un proceso puede arrojar unos ahorros modestos, pero influir positivamente en un objetivo prioritario de percepción de calidad en los clientes.

- La planificación estratégica de proyectos no debe considerar las iniciativas de forma aislada, pues el resultado del conjunto puede ser mayor a la suma de las partes. Es frecuente que el resultado de unos proyectos habilite a otros, y su conjunto ofrezca valor estratégico. Este es el motivo por el que la gestión de programas y de portafolio excede a la gestión de proyectos.

La gestión estratégica de proyectos es competencia de la dirección y debe ser facilitada por la oficina de proyectos (PMO) en la medida en que sus objetivos sean la maximización de valor y no únicamente la coordinación transversal. Así pues, el enfoque de la planificación estratégica de la composición de la cartera de proyectos debe considerar dos elementos principales:

- Un plan estratégico que exponga los objetivos de la organización

- Una lista de propuestas de proyectos (iniciativas)

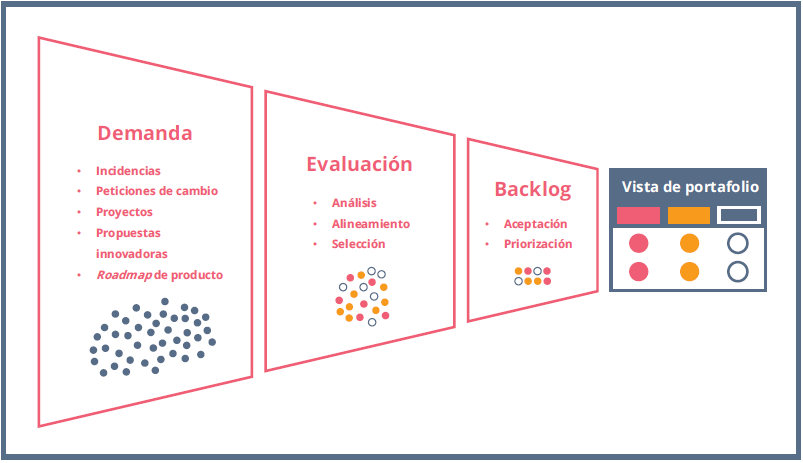

Con estos dos elementos, realizaremos una priorización de iniciativas que las ordenará de mayor a menor valor, generando una lista ordenada de proyectos aprobados (backlog de portafolio).

Gestión estratégica del portafolio

Una gran ventaja que ofrece la priorización de proyectos por valor es que admite aplicar sobre su resultado las restricciones de recursos a modo de línea de corte. Si disponemos de una lista ordenada por valor y –por ejemplo- una limitación presupuestaria, podremos establecer la aprobación de proyectos en base a los que aporten mayor valor y que se encuentren dentro de presupuesto disponible.

El proceso

Una vez que disponemos de los dos elementos principales (objetivos y demanda), podremos iniciar dos procesos de clasificación que pueden ejecutarse en paralelo o ir en secuencia. Lo realmente importante es aislar el uno del otro para garantizar la objetividad y la adecuación a criterios generales.

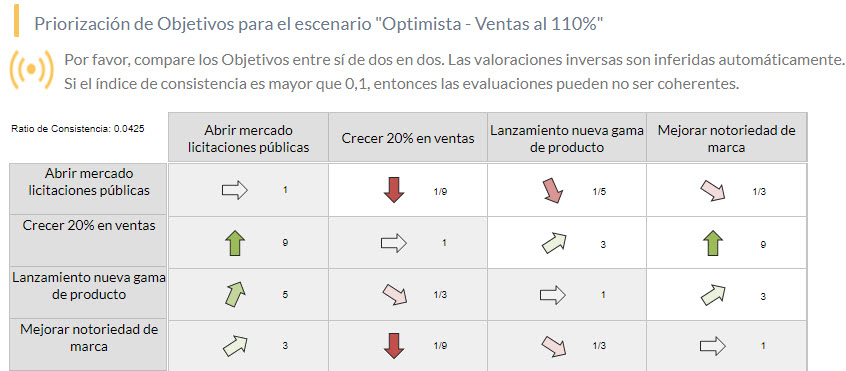

Proceso 1: Priorización de objetivos

Intervinientes: el comité de dirección

Objetivo: Poner unos objetivos delante de otros, con peso específico de cada uno sobre el total.

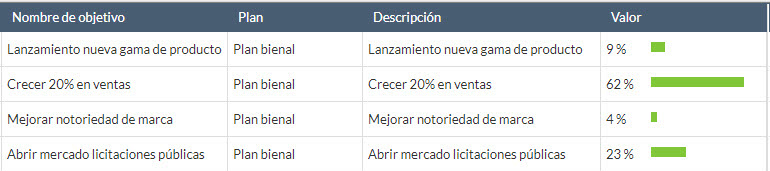

En ocasiones, los planes estratégicos ya especifican las prioridades, pero en otras no otorgan un peso explícito por objetivo. Por ejemplo, ¿cómo de más importante es “Crecer en ventas un 20%” que “Aumentar eficiencia operativa en 15%”? Existen varias técnicas para lograr una tabla como la anterior. Desde las más sencillas y directas como un simple acuerdo del comité de dirección, a las más sofisticadas como el proceso analítico jerárquico (PAJ o AHP en inglés). Esta última ofrece mayor rigor, siendo su ejecución muy sencilla si se dispone de una herramienta de comparación por pares, como la que proporciona ITM Platform.

Comparación de objetivos por pares (PAJ / AHP)

Esta sencilla tabla generará una lista ordenada y cuantificada de objetivos. Como complemento de apoyo, ITM Platform calcula un “ratio de consistencia” que indica cómo de lógica y objetiva está siendo la priorización. En este artículo (enlace externo en inglés) encontrará una explicación de cómo se calcula este índice Es posible realizar diferentes conjuntos de comparativas entre los mismos objetivos a través de escenarios, e incluso usar diferentes objetivos para distintos programas. La realidad es compleja y no siempre hay una única combinación o escenario.

Proceso 2: Aportación de valor de proyectos a objetivos

Intervinientes: el comité de proyectos y promotores.

Objetivo: determinar cuánto aporta cada proyecto a cada objetivo.

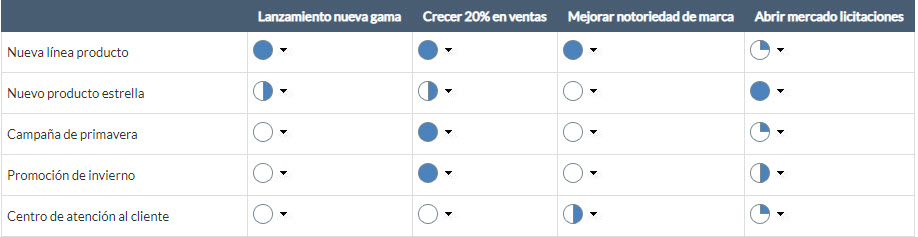

(imagen obtenida de ITM Platform)

Ignorando por ahora la relevancia de cada objetivo sobre el plan estratégico, este paso asignará un peso a la aportación de cada iniciativa a cada objetivo. Este peso se traducirá a un número en base 100, pero si utiliza ITM Platform podrá también usar la comparación por pares anteriormente utilizada o bien utilizar una metodología cualitativa a base de ideogramas como la de la imagen (Harvey balls), que ofrece un apoyo visual al conjunto.

Proceso 3: Análisis de la selección óptima de la cartera

Las dos fases anteriores ofrecen los parámetros necesarios para que el sistema calcule el valor de cada proyecto, en base 100 y en función del valor de cada objetivo

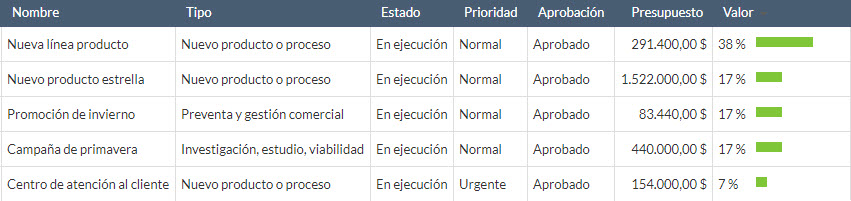

Lista de iniciativas ordenadas por valor

Si el dinero no fuera un problema, probablemente realizaríamos todos los proyectos “razonables”. Pero en una organización real, los recursos disponibles son finitos y la lista de iniciativas anterior no es suficiente para realizar una buena selección de cartera de proyectos. Así pues, no solo basta con seleccionar los proyectos de mayor valor, sino que además es preciso filtrar aquellos que entren dentro de las restricciones, ya sean económicas, de recursos técnicos y humanos, o temporales. En este artículo vamos a utilizar el presupuesto disponible como ejemplo de restricción principal, pues se trata del caso más frecuente. Imaginemos que debemos seleccionar una cartera de proyectos que no exceda de $900,000. Tomando la lista anterior, está claro que el “Nuevo producto estrella” ($1.5M) excede por sí mismo esa cantidad y además aporta un valor similar a otros proyectos más económicos.

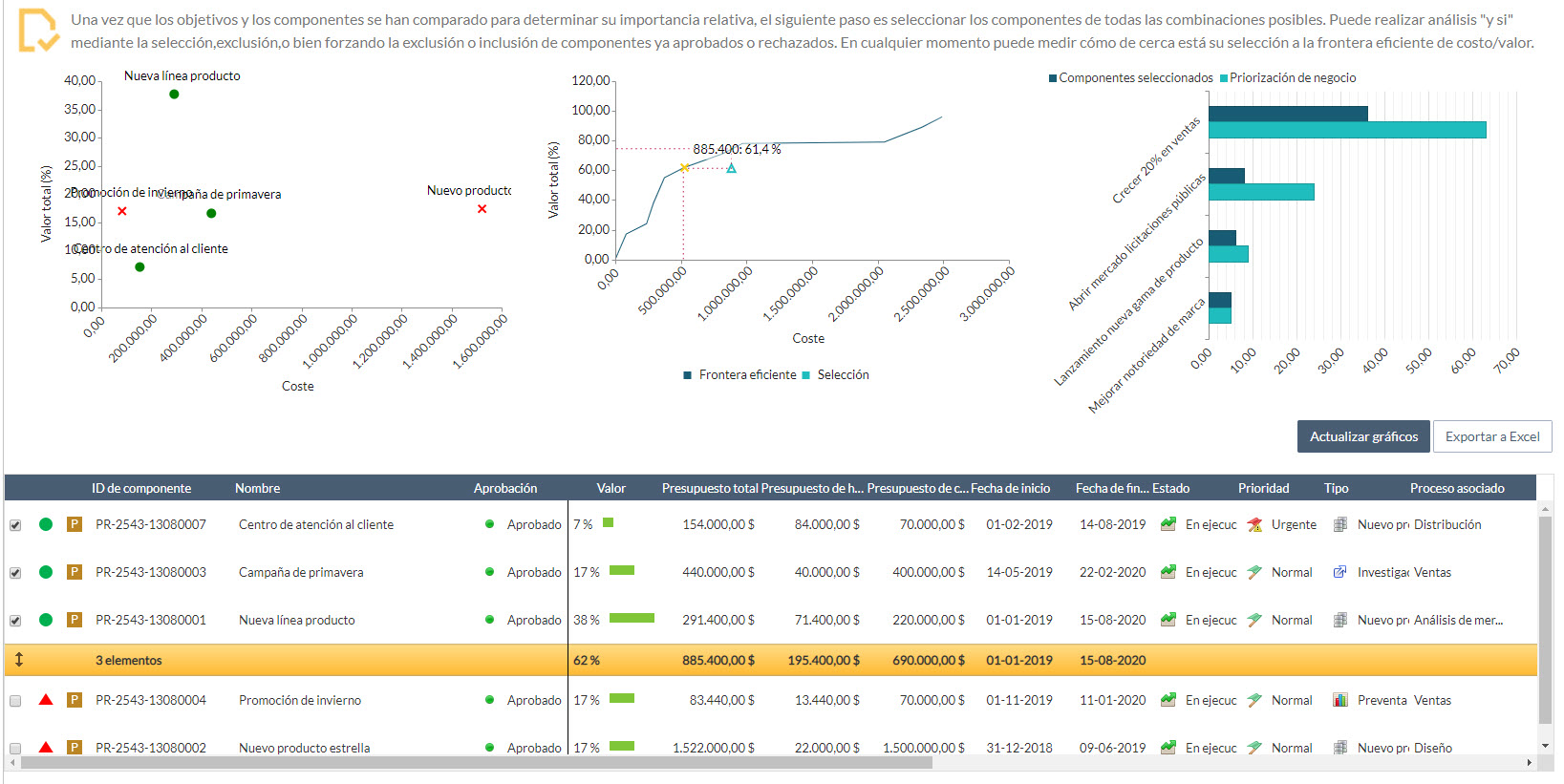

Así pues, con los datos que tenemos, elegimos la combinación de proyectos que más se acerca al presupuesto disponible: un total de $885,400 y un valor de 62% acumulado en tres proyectos.

Selección de proyectos dentro de límites

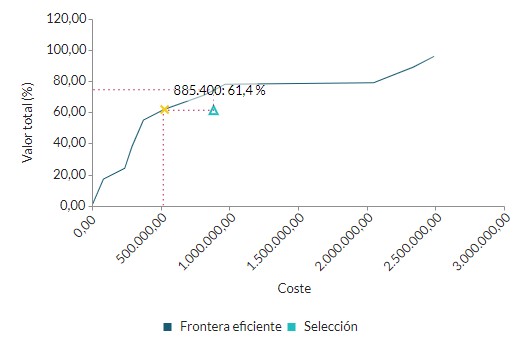

Con esta selección cumpliríamos con los criterios. Pero observe que el gráfico central de frontera eficiente está indicando que la selección no es óptima (valor/coste) y que existen combinaciones mejor que esa: similar valor por menos dinero o mayor valor a la misma suma.

Frontera eficiente

Frontera eficiente

Y, en efecto, con una cartera de un total de $528,840 logramos una aportación de valor muy similar por un 35% menos de coste.

Si le interesa entender cómo se realiza el esquema de cálculo, descargue la guía en: Seleccion de proyectos en escenarios

Conclusión

Es posible aplicar rigor en la selección de la cartera de proyectos, basando la selección en el valor que aportan a la estrategia de negocio. Las claves principales con las que debe contar:

- Una separación del trabajo entre el equipo directivo que define y prioriza objetivos, y los equipos que analizan los beneficios por proyecto

- Un proceso auspiciado por la dirección, que exija rigor en las decisiones de inversión y transparencia entre equipos

- Una plataforma integradora que aglutine la información y exponga los resultados

Si quiere saber más sobre la dirección de organizaciones por proyectos, descargue el libro blanco, con el que aprenderá a:

- Conectar la dirección de la organización con la de proyectos

- Gobierno de la cartera de proyectos para crear ventaja competitiva

- Gestión ágil de portafolio