La forma en que se contabilizan los ingresos de una empresa es determinante. Al fin y al cabo, son una métrica clave de la salud de un negocio. El estado del balance indica a los accionistas que su dinero está seguro, ofrece confianza sobre la solvencia a clientes, y posibilita procesos de reinversión con confianza.

Con todo, resulta sorprendente que el reconocimiento de ingresos, el proceso por el cual se decide qué transacciones pueden realmente calificar como tales, no se suele entender fuera de los departamentos financieros.

El efectivo en caja no se puede contar como ingreso hasta que no se ha ganado hasta el último céntimo. Esto es especialmente cierto en industrias como la consultoría y la construcción, en las que generalmente se ejecutan proyectos largos y complejos.

El reconocimiento de ingresos debe estar en el radar de las PMOs y los gerentes de proyecto, no solo en el de directores financieros. ¿Qué sentido tiene realizar un proyecto cumpliendo con el presupuesto y respetando el horario, si no se realiza un seguimiento preciso de los ingresos que está incorporando a los resultados del negocio?

Si bien hay numerosos métodos para reconocer ingresos, en este artículo se discuten los más comunes, con consejos sobre cómo elegir el adecuado para cada tipo de proyecto.

Siga leyendo para obtener más información sobre:

- ¿Qué es el reconocimiento de ingreso?

- La diferencia entre el flujo de caja e ingresos

- 5 reglas de oro que establece el estándar para el reconocimiento de ingresos

- Métodos para calcular el reconocimiento de ingresos

¿Qué es el reconocimiento de ingresos?

En proyectos de largo plazo, la estructura de los pagos puede resultar compleja ¿Se debe facturar antes del proyecto, en el medio o cuando se suministran los entregables? La respuesta a esta pregunta corresponde al GAAP (normativa de contabilidad generalmente aceptada) del reconocimiento de ingresos, que sostiene que sólo se reconocen los ingresos una vez que el dinero se ha ganado realmente.

Pago por prestación de servicios

En la vida cotidiana, la facturación es un asunto bastante sencillo. Imaginemos que un cliente prueba un restaurante muy de moda, disfruta de una comida deliciosa y sencillamente paga la cuenta. Esto es lo que se llama pago inmediato por la prestación del servicio. El dueño del restaurante puede registrar el ingreso en ese momento.

Pago antes del servicio

Ahora, imagine que el cliente está tan contento con la comida que decide celebrar su 40 cumpleaños en el mismo establecimiento, dentro de seis meses. Esta vez será una fiesta por todo lo alto, contando con una lista de invitados de 60 personas. El restaurante prevé prepara un gran espacio para el evento y solicita un pago por adelantado. Esto es lo que se denomina ingreso diferido: no se puede registrar hasta que se haya ganado el dinero de forma efectiva, que es cuando la cumpleañera esté soplando las velas del pastel.

Pago después del servicio

En otro escenario, este mismo cliente recomienda el restaurante como catering para las sesiones de entretenimiento corporativo en su compañía: la empresa podrá pedir un servicio en cualquier momento y pagar la cuenta al final de cada mes. Se trata entonces de ingreso devengado, pues el restaurante podrá registrar los ingresos de cada comida servida en el momento de servirla, incluso si no cobra hasta el día 30.

El flujo de caja y los ingresos son diferentes

El principio fundamental es que el efectivo y los ingresos no son lo mismo. Que el dinero se haya recibido en cuenta no significa que se pueda reconocer. Si el cliente cancelara el pedido, o los bienes o servicios no se entregan, se le debería reembolsar.

Este principio cobra aún más importancia en situaciones que involucran proyectos complejos. Antes de examinar los diversos métodos, vale la pena entender el marco básico que sustenta cualquier contrato basado en el reconocimiento de ingresos.

5 reglas de oro del reconocimiento de ingresos

Antes de que comience el trabajo, una organización debe decidir qué transacciones cuentan como ingresos mediante estándares aceptados globalmente. De acuerdo con este marco internacional, debe:

- Elaborar un contrato con el cliente.

- Identificar las obligaciones contractuales de cumplimiento (esas molestas promesas hechas por el equipo de ventas).

- Determinar el precio de transacción.

- Vincular el precio de transacción a las obligaciones contractuales (definir el punto en el que el cliente abonará sus pagos).

- Reconocer los ingresos cuando el proveedor cumpla con la obligación de cumplimiento.

Lo que significan estos cinco pasos es que necesita tener un contrato con un cliente, un producto o servicio para entregar, precios claros y términos de entrega. Cuando se cumplan los plazos de entrega, podrá reconocer los ingresos.

Métodos para calcular el reconocimiento de ingresos

Veamos cómo funciona cada método en la práctica con algunos ejemplos.

Porcentaje de finalización

Con este método, calculamos el reconocimiento de ingresos multiplicando el progreso del proyecto durante los períodos establecidos por el presupuesto total de ingreso. El cumplimiento del 10% del proyecto implicará que se puede reconocer el 10% de los ingresos.

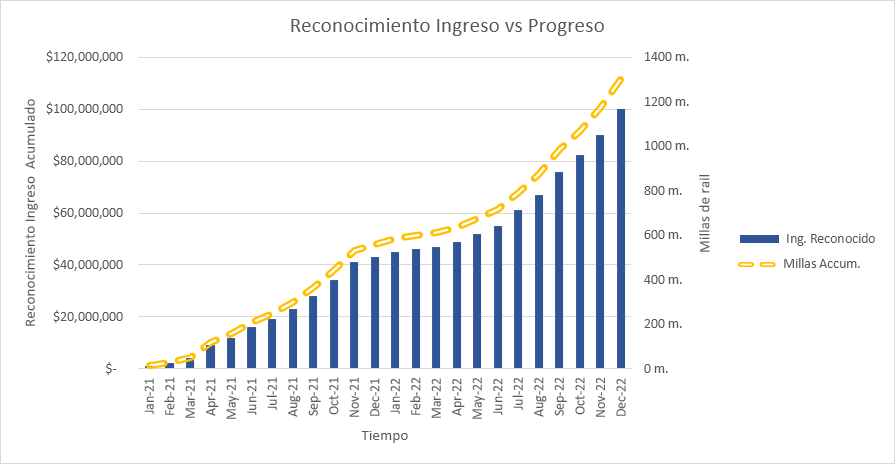

Ejemplo: El ferrocarril

Su empresa, Silver Railway, gana un contrato de dos años para construir un ferrocarril de 1.300 kilómetros. El presupuesto total es de 100 millones de dólares, facturados en ocho distintos pagos iguales cada trimestre.

Se aplica el método de porcentaje de finalización que corresponde a los kilómetros construidos cada mes (como porcentaje del total).

Silver Railway advierte al cliente que el progreso no será el mismo todos los meses: el número de kilómetros que se pueden construir cada mes dependerá de la dificultad del terreno, si hay que construir una estación en el recorrido, etcétera.

Veamos ahora cómo se desarrollan el reconocimiento y el progreso de los ingresos a lo largo del tiempo.

Observe que, dado que se ha elegido el método de porcentaje de finalización, el reconocimiento de ingresos (las barras azules verticales) es proporcional a la cantidad de kilómetros de construidos.

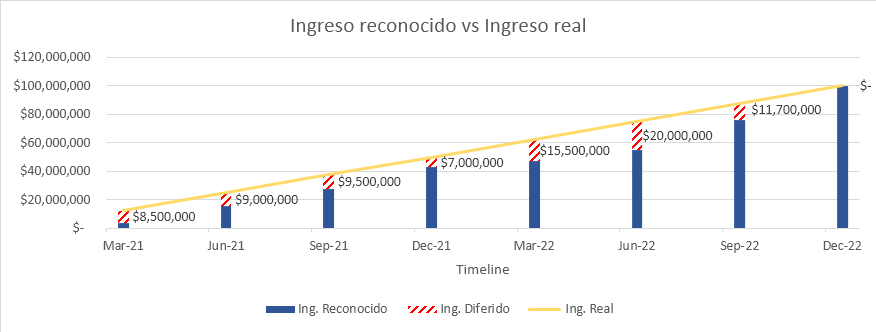

Ahora, comparemos el reconocimiento de ingresos con los ingresos reales (cuando se factura al cliente).

En el primer trimestre hasta marzo de 2021, Silver Railway construye un 4% de los 1.300 km. Eso le permite reconocer el 4% de los ingresos ($4 millones), aunque presenta al cliente una factura por $12.5 millones según lo acordado. Se han devengado ingresos por un valor de 8,5 millones de dólares.

Distribución lineal por hitos

A continuación, estudiaremos el modelo de reconocimiento de ingreso por hitos de ingresos.

El valor económico de cada hito será la proporción de horas estimadas necesarias para realizarlo, multiplicada por el presupuesto total de los ingresos. A diferencia del enfoque de porcentaje de finalización, el ritmo de progreso no es el factor clave. Lo que importa es cumplir los hitos.

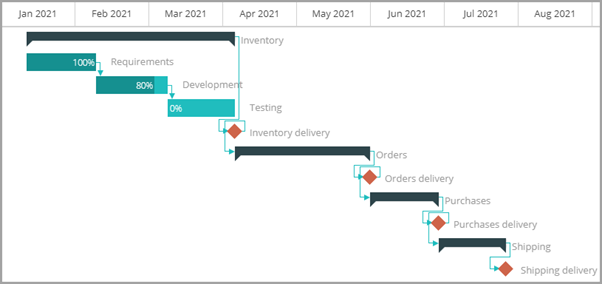

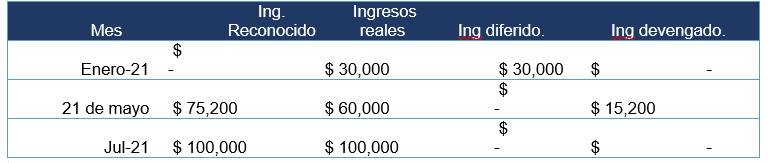

Ejemplo: El proyecto de software

Su empresa desarrolla un software de tamaño mediano para un cliente minorista, Rain Forest, que incluye cuatro módulos: Inventario, Pedidos, Compras y Envío. El presupuesto total de ingresos es de $100,000, con un tiempo de entrega estimado de seis meses para los cuatro módulos.

Los pagos se acuerdan de la siguiente manera: 30% al principio, 30% después de que se realiza el módulo de pedido – estimado por el tercer mes – y 40% al final.

Usted opta por el método de hitos, asignando cada módulo funcional a un hito de facturación, sabiendo que los dos primeros hitos son más intensivos en mano de obra que los dos últimos.

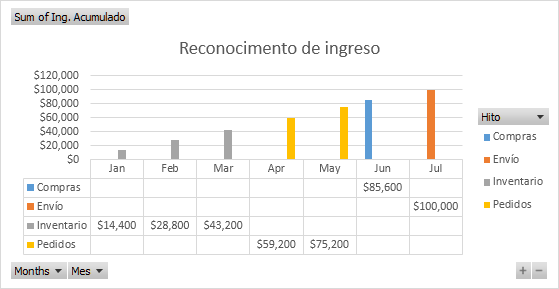

Por tanto, hay cuatro hitos y cada uno reconoce los ingresos en función del esfuerzo involucrado.

Debido a que el método es lineal por hito, cada hito reconoce la misma cantidad cada mes: Inventario $14,400/mes, Pedidos $16,000/mes, Compras $10,400/mes, y Envío $14,400/mes. En el gráfico, los importes representan ingresos acumulados.

Ahora vamos a realizar un seguimiento del reconocimiento de ingresos y el flujo de caja.

Observe que se factura $30,000 antes de haber trabajado una sola hora, lo que cuenta como ingresos diferidos. Para la segunda factura, se ha completado trabajo de un valor de $75,200, pero solo se factura $60,000, que deja $15,200 de ingresos devengados. Este es el dinero que se ha ganado, pero aún no se ha facturado.

Precio fijo por período

Este es el método más sencillo porque divide el presupuesto de ingresos totales por el número de períodos dentro del proyecto, aplicando el mismo importe de reconocimiento de ingresos por período.

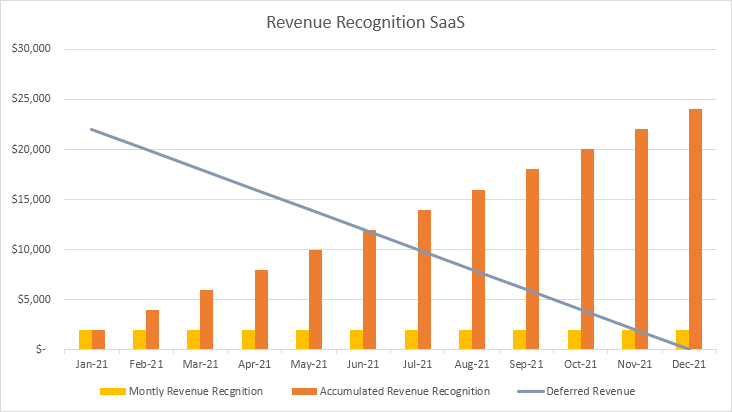

Ejemplo: Software como servicio

Su empresa, Sales Muscle, desarrolla y distribuye software como servicio (SaaS) mediante una suscripción anual. Los clientes pagan 12 meses por adelantado (ingreso diferidos).

Según el modelo del precio fijo por período, Sales Muscle ha cobrado, a pesar de que todavía tiene que prestar el servicio y por tanto ganar el pago de forma efectiva. Si el cliente cancelara el servicio durante el año o tuviera alguna queja, se podrá reembolsar el saldo restante.

La empresa reconocerá la misma cantidad cada mes hasta que llegue al final del año cuando todos los ingresos diferidos hayan reconocido.

Los clientes pagan $24,000 por el servicio. Por lo tanto, Sales Muscle puede reconocer $2,000 cada mes hasta el final del año, cuando los ingresos diferidos se convierten en cero.

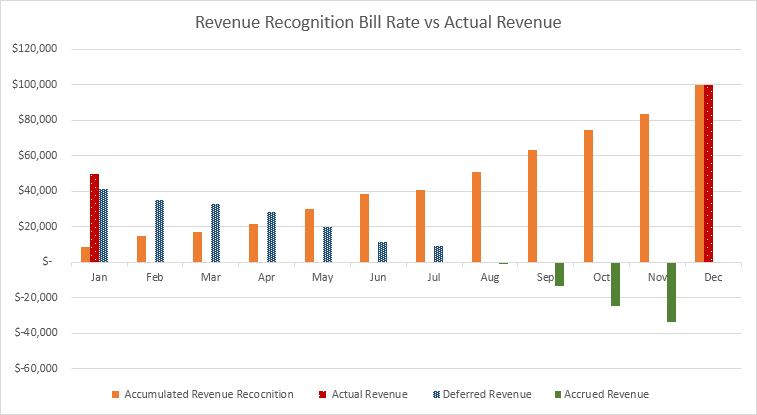

Tarifa por horas estimadas

Este método multiplica la tarifa de cada categoría profesional por las horas estimadas de cada tarea, por el progreso realizado por período (Tarifa x Horas estimadas x Progreso). Una ventaja de este enfoque es que se puede facturar horas estimadas en lugar de reales.

Ejemplo: Los servicios profesionales

Su empresa de consultoría, The Fifth Big, ha conseguido un importante contrato para transformar los procesos financieros de un gran cliente.

Para calcular el precio total, se ha calculado el precio de las horas totales por perfil de consultor (socio, senior, junior) a lo largo del tiempo. El precio final es de $100,000, dividido en dos pagos. Uno al firmar el contrato y el otro 50% al terminar el proyecto.

Debido a que las horas son el motor de los costes y los ingresos, The Fifth Big utiliza el método de la tasa de facturación por horas estimadas.

Debido a que se factura $50,000 al inicio del proyecto, cada mes hasta julio las cuentas de The Fifth Big muestran ingresos diferidos inicialmente, que disminuyen a medida que avanza el reconocimiento de ingresos. Desde agosto hasta el final del proyecto, se trabaja, pero no se factura – lo que genera ingresos devengados hasta diciembre (ver tabla).

Reconocimiento directo de ingresos

Este método reconoce todos los ingresos, independientemente de su estado (facturado, previsto, realizado, etc.).

Ejemplo: El servicio de revendedor

Su empresa, SureStart, ejecuta proyectos de valor añadido para los clientes. Algunos de sus clientes quieren además centralizar la adquisición de bienes y servicios (por ejemplo, licencias de software y pequeñas adquisiciones) a través de su empresa.

Cada mes, su cliente solicitará a SureStart qué bienes y servicios requieren, aplicando el método de reconocimiento directo de ingresos para reconocer los ingresos a medida que estos se suceden.

Conclusión

Cada vez más organizaciones y oficinas de proyecto están adoptando el enfoque de reconocimiento de ingresos. Lejos del método de “talla única” este artículo expone los diferentes métodos disponibles según su industria o proyecto. Sea cual sea el que mejor se adapta a su realidad, el seguimiento de cada céntimo ingresado nunca ha sido más importante.

Antes de invertir en bienes, en servicios o en salarios, debe tener una buena idea de los ingresos que realmente tiene disponibles para gastar. El beneficio de aplicar criterios de reconocimiento de ingresos a proyectos, no solo se materializan en un mayor control financiero, sino también en la capacidad de integrar su práctica de gestión de proyectos con la estrategia empresarial general. Las PMO que lo logran, refuerzan la solidez y solvencia de sus empresas.